- 发布日期:2024-10-01 04:40 点击次数:126

探花 黑丝

探花 黑丝

文:任泽平团队

导读

2024年9月,央行再次加码支执收储战略。9月24日,中国东说念主民银行行长默示,“此前创设的3000亿元保障性住房再贷款中的央行资金支执比例将由60%提高至100%”。

9月26日,政事局会议初次提议:“要促进房地产阛阓止跌回稳。”

为优化存量,去库存,后续收储战略力度还需赓续加码,可推敲组建住房保障银行,收购设备商库存用于保障房。且资金利率要低、范围要大、期限要长,屋子分拨要平正。一举多得:救烂尾楼,幸免住户买单;救优质房企,买通现款流,幸免金融风险;救阛阓信心,有助于重启阛阓,现时楼市显著超调;无用再多批地建租出房保障房,幸免铺张,有助于改善民生。(《对于住房银行组建住房银行的构思》)

1)利率方面,现时保障性住房再贷款年利率1.75%,建议降至1.5%及以下。目下贷款资金成本相通明续的纠正和运营成本合计约3%,2024年房钱收益率为2.2%,假定收储价为阛阓8折,保障房房钱收益率约2.75%,仍无法掩饰总成本。

2)范围方面,现时保障性住房再贷款范围是3000亿元,收储战略起效所需资金总量要加码,可组建范围5万亿的大型住房银行。通过足量资金保证完成我国住房保障体系真实立。

3)期限方面,收储关系资金贷款期限要长,保证状貌的长资金使用需求。基于保障性租出住房永远执有、获取褂讪房钱答复等本性,状貌合座回款期限长达15-30年,因此买卖银行予以的贷款期限也要在调换水平。

4)监管方面,收储来的商品房要定位为廉租房,要强化平正分拨,让保障房成为“平正房”。保障房缔造的初志,是让住房贫困家庭有保障房兜底,让国有钞票得到平正分拨,要幸免“转租谋利”、“违章享受保障房”等问题。

领悟国度怎样作念住房银行?德国、新加坡、好意思国等都有住房保障银行的到手实践。有三种模式:以好意思日为代表的住房典质贷款钞票证券化模式,房地好意思、房利好意思;以德国为代表的住房自发储蓄模式;以新加坡为代表的住房强制储蓄(公积金)模式,新加坡的组屋很到手。

央行缔造保障性住房再贷款,迈出了要害而正确的一步,这是惩办房地产窘境的灵验旅途。组建住房保障银行收储后续的要害,还要看力度和落实。深信经过骨子有劲步骤,房地产一定能幸免硬着陆,已毕软着陆,为经济复苏和民生改善孝敬力量。

正文

1 组建住房保障银行、政府收储商品房的必要性

组建住房保障银行、政府收储商品房,中央层面战略依据充分,地方层面实践劝诫丰富。

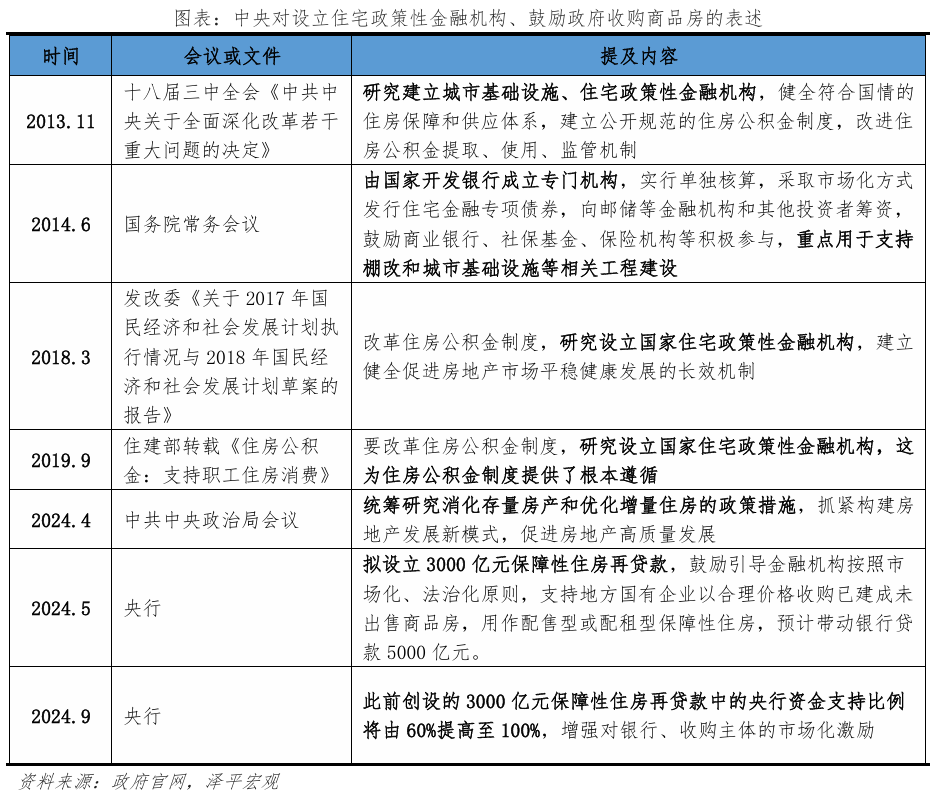

2013 年运行,中央曾屡次开释组开国度住房保障银行、饱读舞政府收购商品房信号。 2013年,十八届三中全会在《中共中央对于全面深入改革多少紧要问题的决定》中提议,“揣摸确立城市基础要津、住宅战略性金融机构”。2014年,国常会提议,“由国度设备银行成立极端机构,实行单独核算,罗致阛阓化方式刊行住宅金融专项债券”。2018年,国度发改委提议,“揣摸缔造国度住宅战略性金融机构”。

2024 年5月,央行提议 ,缔造3000亿元“保障性住房再贷款”,用于支执地方国有企业以合理价钱收购已建成未出售商品房,用作配售型或配租型保障性住房。自此“城投收储”资金开头进一步拓展,战略迈入在宇宙范围内推行的新阶段。

2024 年9月,央行再次加码支执收储战略。2024年9月24日,国新办举行新闻发布会,中国东说念主民银行行长默示,“此前创设的3000亿元保障性住房再贷款中的央行资金支执比例将由60%提高至100%”。 也等于,保障性住房再贷款央行支执比例升迁,之前银行放100亿,东说念主民银行提供60亿,当今银行放100亿,东说念主民银行提供低成本资金100亿,利于加速商品房去库存进程。

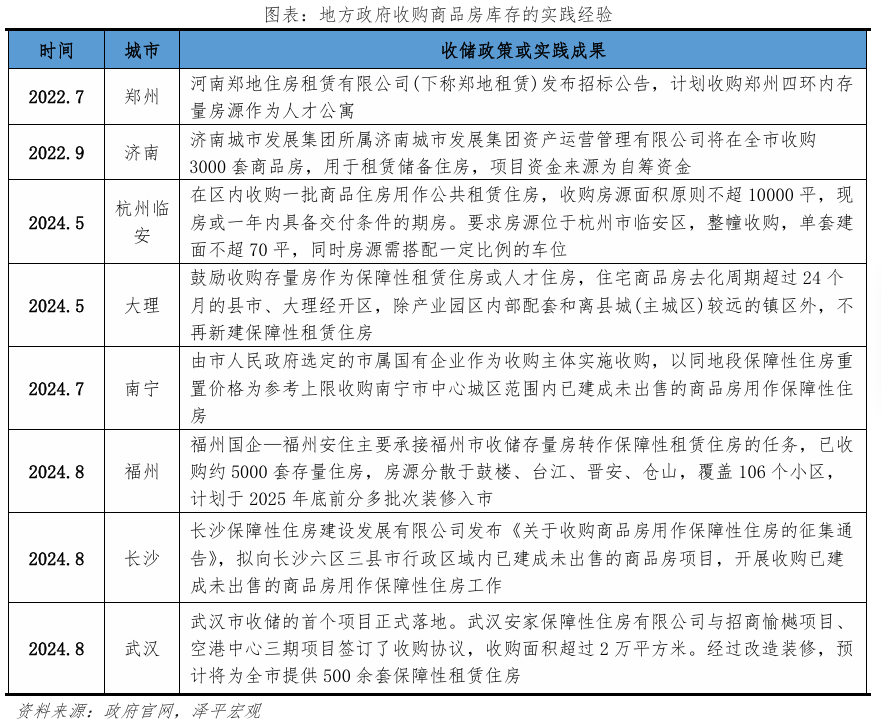

地方政府接续出台战略周转存量住房、鼓励去库存。地方政府回购商品房战略出台的时间节点多是库存高企、去化贫困时期。 2014年,多地曾试点政府回购商品房充任安置房。2022年7月,郑地租出收购郑州四环内存量房源看成东说念主才公寓;10月,苏州对6个区及4个县市回购约1万套新址;湖州、邯郸、阿勒泰等城市也发布战略饱读舞将存量房源更动为保租房。自 517 央行初次提议 3000 亿保障性住房贷款收储去库以来,现时宇宙约60城表态支执国有企业收购存量商品房用作保障性住房。其中,郑州、济南、重庆、福州、青岛、天津、武汉、长春更是公布已完成收储致使已更动为保障房进入运营。

组建住房保障银行、政府收储商品房深嗜紧要:

1)缓解设备商资金压力,详尽行业风险扩散。 2021年下半年以来,房企风险执续涌现,行业成交低迷,致使优质头部房企都濒临销售放缓带来的现款流压力。政府收购滞销商品房,能径直为设备商提供资金支执,缓解房企现款流压力,幸免出现房企风险外溢。

2)改善民生、提振信心,得志合理住房需求。 化解房地产窘境的要害在于需求端信心复原,信心提振智商带动销售回暖。需求端信心不及源于劳动预期偏弱、对设备商缺少信心。通过组建住房保障银行、政府收购商品房转为保障房,为购房者提供低息贷款、担保增信,得志低收入家庭、新市民的合理住房需求。

3)化解库存,稳房价、稳阛阓、稳经济。 房地产大设备时间升天,阛阓进入存量房东导时间后头临调营养化,调养等于消化此前的高房价、高库存、高杠杆。房地产是国民经济第一大撑执行业,事关经济复原、金融风险。我国现时处于新旧动能更动要害阶段,房地产稳,则经济稳。政府下场收购商品房,有意于去库存、稳房价、稳阛阓、复原经济。

4)优化房地产阛阓供给结构,高端有阛阓、中端有支执、低端有保障。 我国房地产阛阓存在“商品房发展相对锻练、保障房与租出住房范围偏小”的兴盛。政府收购商品房更动为保障性住房,大概优化房地产阛阓供给结构,得志不同收入档次群体的需求,造成高端有阛阓、中端有支执、低端有保障的口头。

2 中国住房保障银行的要害: 利率要低、范围要大、期限要长、分拨要平正

1 )利率要低,可鉴戒国际劝诫提供低息贷款

低息贷款:以“住有所居”为永辽远位,住房保障银行为顺应条款的购房者提供普惠、优惠贷款。 住房保障银行重在履行社会保障职能,因此,与领悟国度住房保障银行近似,中国住房保障银行的最终场所是“住有所居”,为顺应条款的购房者提供永远褂讪的低成本住房贷款。如何界定是否顺应条款?可通过平淡住房套数、家庭东说念主均住房面积、家庭东说念主均住房金额等法式,将购房者折柳为住房基本信贷、住房投资信贷,对前者实行优惠利率;后者划归买卖银行经管。如何经管存量与增量?可实行新贷新观念、老贷老观念。同期,规定买卖银行房贷最高比例,逐渐攻讦买卖银行存量房贷范围。

现时3000亿保障性住房再贷款,年利率1.75%,建议降至1.5%及以下。 在实施历程中,买卖银行在保障房再贷款利率(年利率1.75%)的基础上加点,执行贷款披发利率约在2.8%-3.0%,再推敲到纠正、运营等成本,执行成本可能更高。2024年4月我国百城住宅房钱收益率(即租售比)仅为2.2%。即使假定收储价钱为阛阓价8折,国企的租售比约2.2%/0.8=2.75%,仍无法掩饰资金成本。

2 )范围要大,可组建5万亿以上的大型住房银行

可组建5万亿以上的大型住房银行,收购设备商的地盘和商品房库存,用于租出房、保障房。 地方政府取得买卖银行资金后支付给房企,缓解房企资金压力,设备商拿到资金结果必须进行保交楼,这么不错详尽烂尾。房企现款流情景改善,一方面用于拿地,利好地方财政;另一方面收购的库存商品房和地盘用于租出房保障房,有助于改善民生,已毕租购并举和新模式。

范围上,现时保障性住房再贷款范围是3000亿元,咱们以为收储战略起效所需资金总量要加码至5万亿 。用来保证完成我国住房保障体系真实立,并通过“收储”将宇宙住房去化周期压缩至18个月以内。

3 )期限要长,保证状貌的长资金使用需求

期限方面,收储关系资金贷款期限要长,保证状貌的长资金使用需求。 现时缔造的3000亿元的保障性住房再贷款,期限1年,可延期4次,基于保障性租出住房永远执有、获取褂讪房钱答复等本性,状貌合座回款期限长达15-30年,因此银行予以的贷款期限要在调换水平。

4 )收储来的商品房,要定位为廉租房,并强化平正分拨

监管方面,收储来的商品房要定位为廉租房,要强化平正分拨,让保障房成为“平正房”。保障房缔造的初志,是让住房贫困家庭有保障房兜底,让国有钞票得到平正分拨。保障性租出住房不行踩的民生“红线”,跟着曩昔收储程度加速以及保障房状貌的落地,匹夫央求保障房将愈加普及,关系监管使命要执续开展常态化跟进,要幸免“转租谋利”、“违章享受保障房”、“保障房永远闲置”等问题。

3 他山之石:住房贷款证券化+住房自发储蓄+住房强制储蓄三大模式

3.1 好意思国两房模式:政府隐性担保下的住房典质贷款证券化,提高房贷流动性

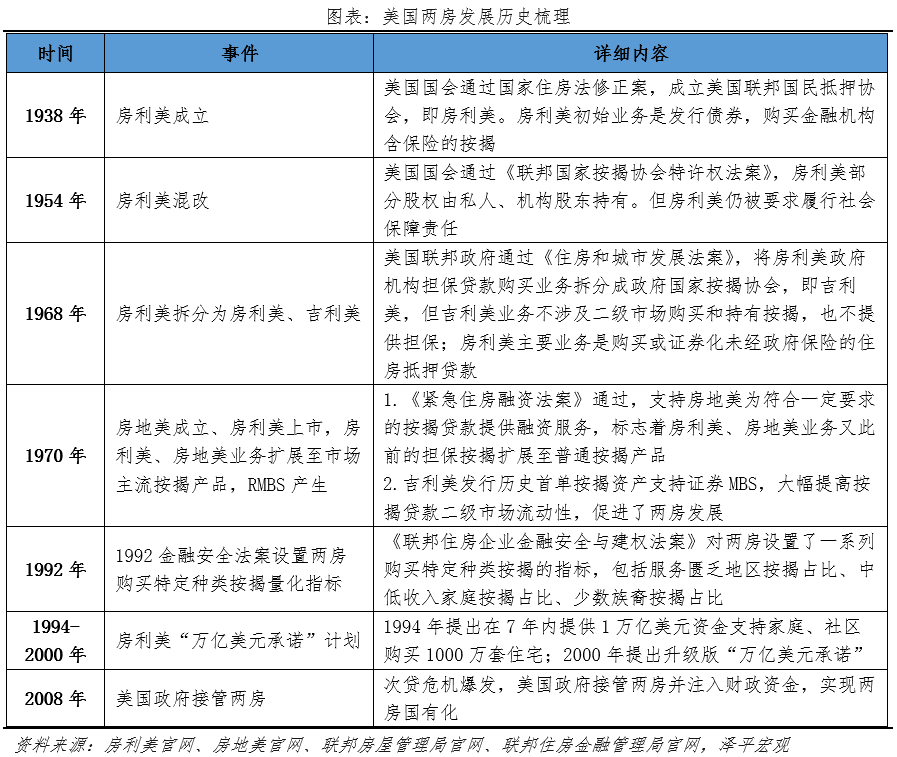

好意思国住房银行包括联邦住房典质贷款银行(FHLB)、房利好意思、房地好意思,两房(“房利好意思+房地好意思”)是好意思国住房阛阓的遑急构成部分,执有或担保的住房贷款占比最高曾达80%-90%。分一二级阛阓看:

一级阛阓是好意思国政府于1933年经济大悲凉后成立的“联邦住房典质贷款银行(FHLB)”,为购房者提供永远低息典质贷款。

二级阛阓是房利好意思、房地好意思。房利好意思(好意思国联邦国民典质协会FNMA)由好意思国国会于1938年缔造,是罗斯福新政的一部分,缔造方针是为住房典质贷款阛阓提供褂讪而吞并的支执,提高住房典质贷款的可取得性,提高住户住房自有率,已毕“居者有其屋”场所。1970年,为详尽房利好意思执续占有二级典质贷款阛阓独揽地位,房地好意思(好意思国联邦住房贷款典质公司FHLMC)成立,与房地好意思成立方针一致。

“房利好意思+房地好意思”两房造成了好意思国住房典质贷款二级阛阓的双寡头竞争模式。2007年,两房执有或担保的住房贷款占好意思国房地产阛阓的40%傍边,次贷危险后,这一比例曾高达80%-90%。

好意思国两房模式的主要上风在于:

1)鼎新推出住房贷款证券化居品,大幅提高二级阛阓房贷流动性、攻讦购房成本。两房模式最大的鼎新在于将住房典质贷款证券化。对金融机构而言,金融机构将期限长、资金范围大的住房贷款,通过典质贷款二级阛阓出售给两房,回笼资金后再贷款,比较此前的“贷款-贷款收回-再贷款”模式,资金回笼周期大幅裁减,房贷流动性提高。对两房而言,两房通过购买执有或证券化住房典质贷款,出售给投资者,使其以更低的成本融资。

2)好意思国政府隐性担保,两房融资成本低、债券流动性强,政府财政开销压力较小。尽管房利好意思、房地好意思20世纪70年代履历了独到化,但由于两房承担了好意思国政府要求的社会保障职守,其执续享受政府的隐性担保。如房利好意思证券不错在与好意思联储体系银行的回购来回中看成典质品、享受好意思国国债同恭候遇、豁免好意思国证券来回委员会注册等系列特权。由于政府隐性担保,两房在融资上具备自然上风,一是融资利率低,刊行的债券风险仅次于国债;二是流动性强,债券投资者浩繁,包括列国央行、保障公司、养老基金等。基于融资上风,两房资金开头基本无需财政出资。

3.2 日本住房银行:危险前财政依赖型模式,危险后改建为好意思国阛阓化模式

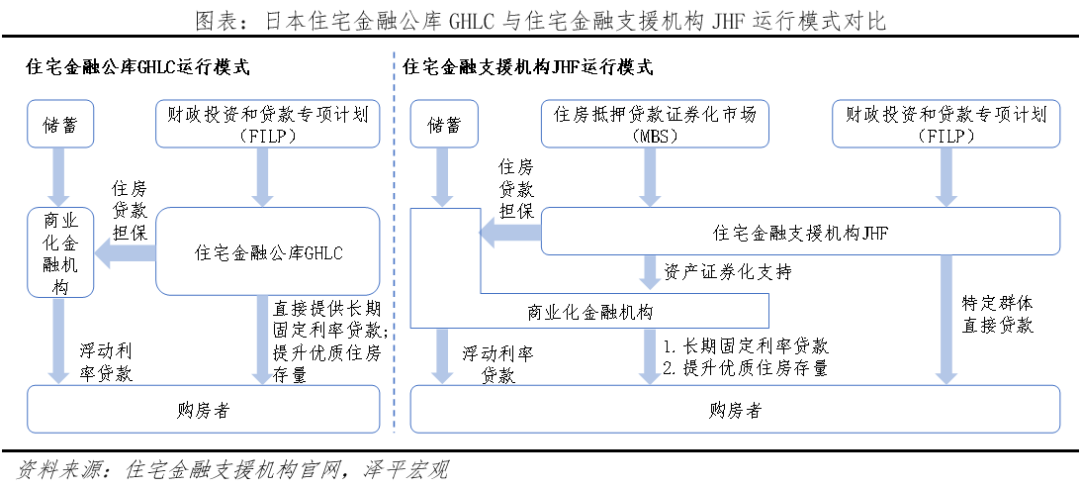

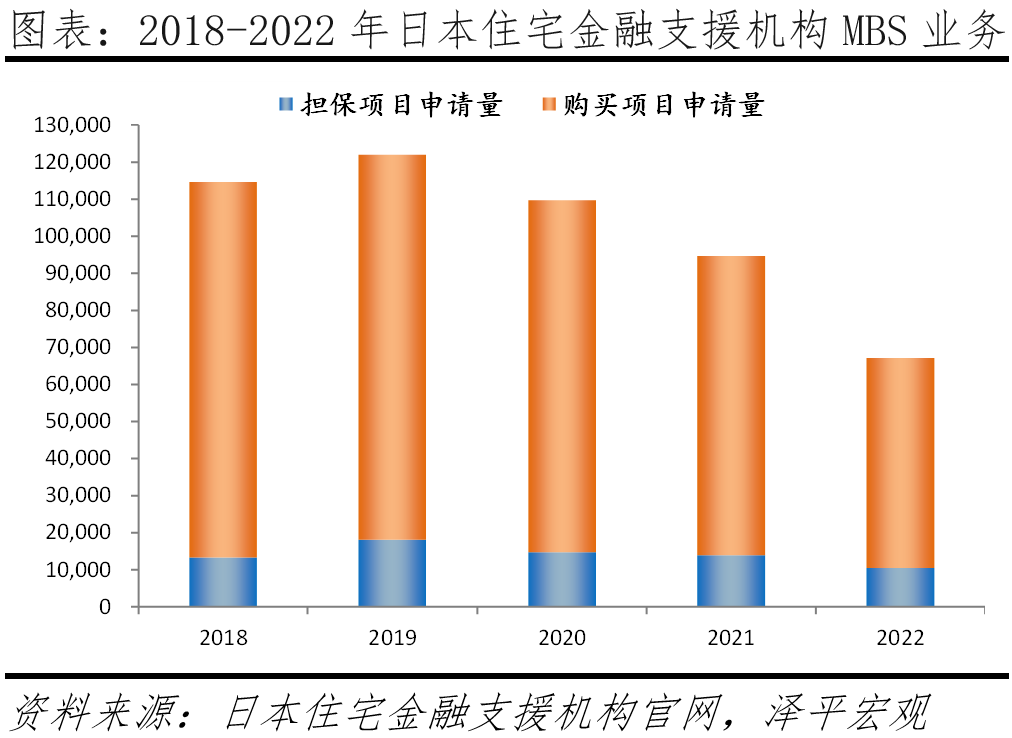

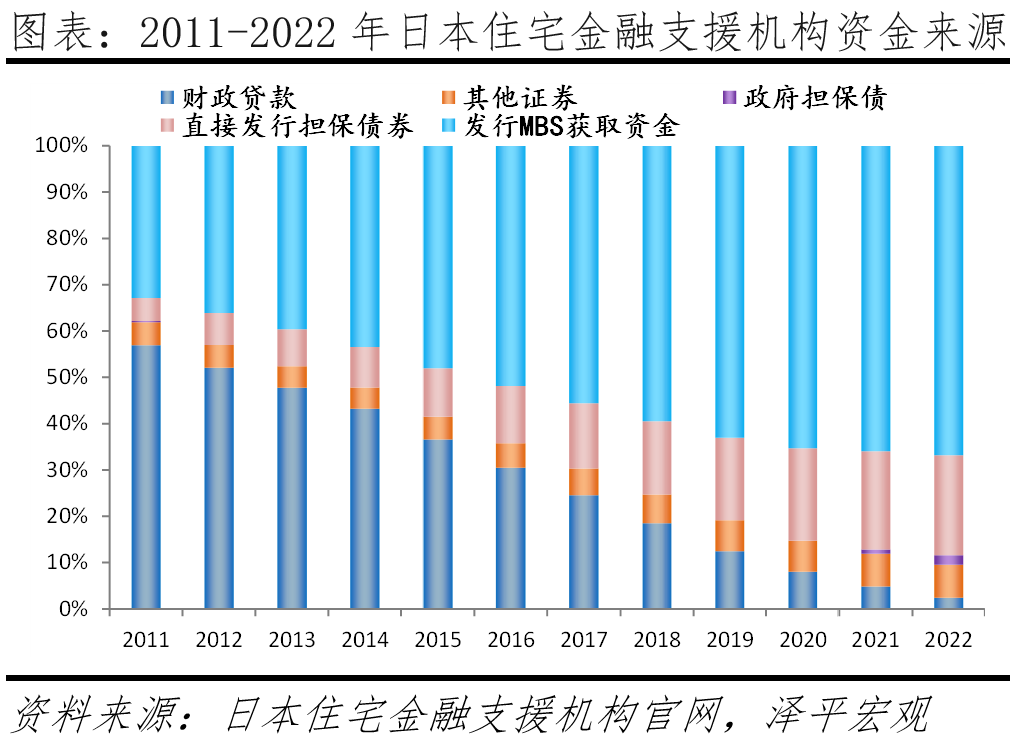

二战后日本政府成立住宅金融公库(GHLC),GHLC依赖政府财政投融资体制,支执住房重建融资;随房地产泡沫离散,GHLC计算恶化,逐渐向好意思国两房模式更动。1950年,为加速二战后经济复苏和社会重建,日本政府成立住宅金融公库,为房企、住户提供中永远低息贷款。住宅金融公库对财政资金依赖度高,如日本邮政储蓄、国民待业金等靠国度信用筹集的资金均用于支执住宅金融公库。1965年起,日本买卖性金融机构进入房地产阛阓,与战略性金融机构造成竞争关系;90年代房地产泡沫离散激发提前还款潮,使住宅金融公库计算濒临开阔挑战。一方面,住宅金融公库的住房按揭贷款东说念主提前还款无罚金;另一方面,住宅金融公库碰到提前还款后,需向财政转向贷款机构(FILP)支付罚金。为应酬提前还贷潮、缓解财政压力,2000年起,住宅金融公库逐渐向好意思国两房模式看皆,2003年,向买卖化金融机构购买典质贷款并刊行MBS。

2007年住宅金融公库改建为住房金融辅助机构(JHF),要点转向住房贷款钞票证券化,造成了以住房典质贷款钞票证券化业务为主、住房贷款保障业务和住房贷款业务为辅的业务模式。1)住房典质贷款钞票证券化业务,即通过购房或担保为买卖化金融机构永远固定利率住房贷款提供支执,占通盘业务央求量的97%。具体分两种方式,一是径直购买金融机构永远固定利率贷款并进行证券化,这种方式占业务央求量的84.5%。二是在永远固定利率住房贷款证券化后为其提供担保,保证向投资者还本付息。2)住房贷款保障业务,即为买卖化金融机构提供住房贷款担保,确保金融机构大概执续提供住房贷款。3)住房贷款业务,径直向特定购房者提供贷款。但门槛较高,主要服务买卖化金融机构不行掩饰的购房群体,如灾后重建住房、需重建改建的老旧住房、绿色零排放住房。

改建后的住房银行阛阓化程度权贵提高、对财政资金依赖度大幅下跌,2011-2022年,财政资金占比由57.2%降至4.4%。住宅金融辅助机构的场所之一是解脱原有住宅金融公库对财政资金的依赖、已毕较充分的阛阓化运作。经过15年运营,其基本已毕这一场所,2011年,住房金融辅助机构资金开头中,财政贷款及政府担保债占比57.2%,刊行MBS取得的资金占比32.9%;2022年,前者降至4.4%,后者增至66.8%。

3.3 德国住房储蓄模式:专科计算、芜俚参与、先存后贷、固定低息

德国住房金融体系运行着极端的住房储蓄模式。1885年,德国成立第一家执续计算的住房储蓄机构“全民住房储蓄社”,二战收尾后,德国在濒临住房短缺的同期,也濒临着严峻的资金短缺,政府资金简直都被投放于工买卖投资以复苏经济,难以为住房缔造提供足量资金,因此自食其力的住房储蓄模式得到芜俚、快速发展。

国产av肛交德国住房储蓄银行的特质为:

1)专科计算,资金禁闭轮回。德国住房储蓄机构实行专科计算,除住房储蓄外不行从事其他风险性金融业务,可购买国债等低风险证券,但信贷资金只可用于为参加住房储蓄的住户提供购房、建房、改建等贷款。

2)自发储蓄,对于低收入住户,政府予以补贴。住房储蓄是一种自发协议,旨在通过合营神情已毕自助。该储蓄方式的参与门槛较低,只需得志最低合同金额和最低进款年限要求。低收入住户也可参与住房储蓄体系,政府提供两种储蓄补贴。领先,对于年收入不逾越25600欧元(51200欧元)的光棍(双员工)住房储蓄家庭,月进款额不逾越512欧元(1024欧元)的部分,政府将予以8.8%的配套奖励,最多奖励45欧元/月(90欧元/月)。其次,对于年收入不逾越17000欧元(35800欧元)的光棍(双员工)住房储蓄家庭,政府将对其住房储蓄予以9%的配套奖励,最多津贴43欧元/月(86欧元/月)。

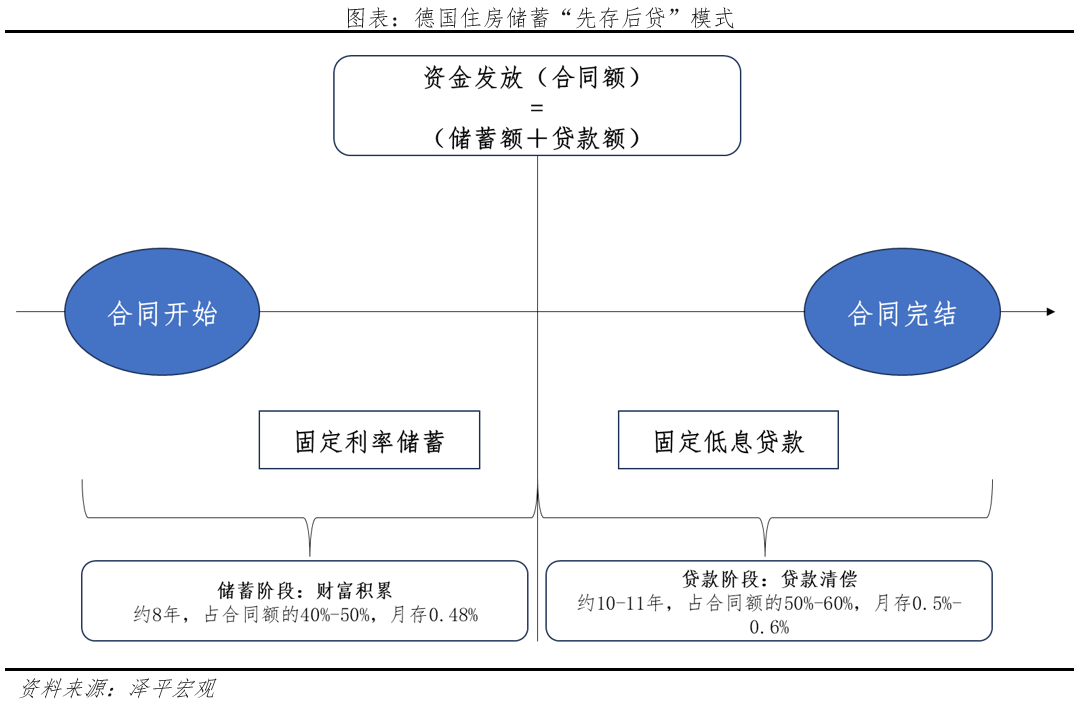

3)“先存后贷”,平正配贷。住户与住房储蓄机构缔结住房储蓄合同,商定合同额、进款期限和贷款期限,合同额约为缱绻贷款额的2倍,进款期限8年傍边,贷款期限10-11年。依据合同商定,央求者先按月进款(约为合同额的0.48%),进款期限截止时,加上利息后的进款总和达到合同额的50%,得志配贷条款,进入配贷轮候序列。住房储蓄机构依据进款期限、还款孝敬、利率等方针,对达到配贷条款的央求者进行配贷评价,评价值高的优先配贷。贷款披发后,央求者按月还款,月还款额约为合同额的0.5-0.6%。

4)低息贷款,提供永远褂讪的固定低利率。德国最大的住房储蓄机构施威比豪尔银行提供一种法式居品,其贷款利率仅为2.15%,具有8年的储蓄期和10年的还款期。由于住房储蓄资金仅在机构和参与的住户之间轮回,因此利率不受外界本钱阛阓的打扰,大概实施永远褂讪的低存低贷固定利率轨制,存贷款利差保执在2个百分点。这种低贷款利率连合政府奖励,使得低进款利率的住房储蓄合同成为德国住户的遑急投资器具。逾越1/3的住户参与到住房储蓄中,为住房储蓄模式的发展提供了充沛的低成本资金。

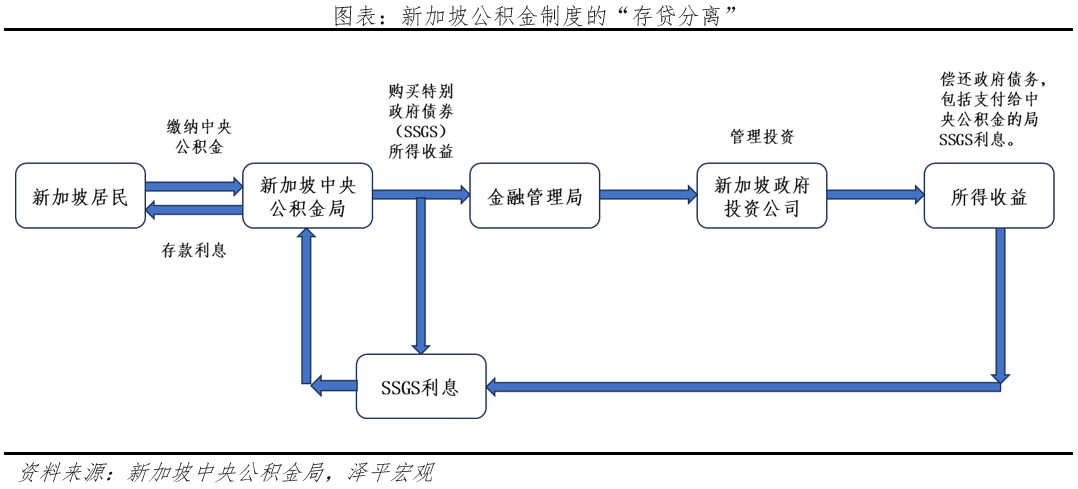

3.4 新加坡住房公积金模式:实行强制储蓄型中央公积金轨制,禁闭式经管,存贷分离,高存低贷

1955年新加坡确立中央公积金轨制,初期服务于养老,1968年运行用于住房。1955年,英殖民政府为藏匿对新加坡腹地公事员的养老职守,确立起强制储蓄型中央公积金轨制,并成立中央公积金局(Central Provident Fund)细密经管。1968年后,“居者有其屋”缱绻实施,公积金运行用于购买组屋,1981年拓展至私邸。目下中央公积金轨制已成为全面掩饰养老、住房、医疗、家庭保护、子女阐明注解等的轮廓性社会保障轨制。

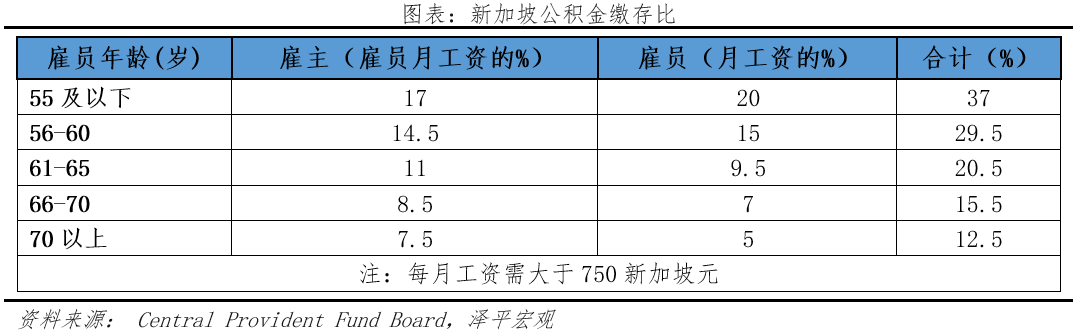

实行强制储蓄型中央公积金轨制,缴存比极高。证据《中央公积金法》礼貌,新加坡通盘公民和长久住户,不论是雇员如故老板,都必须按月强制交纳公积金,任何东说念主不得拒却或蔓延交纳,不然需如数补缴且加罚利息。除购房及部分投资外,公积金进款唯有在雇员退休后才可动用,会员无权决定公积金进款瑕瑜。此外,公积金缴存比极高,峰值高达50%(雇员、老板各25%),目下褂讪在37%(雇员20%、老板17%),远高于中国香港(10%)、中国大陆(24%)等相似实行强制储蓄型中央公积金轨制的地区,但会跟着雇员年纪增长而适度攻讦,如55-60岁缴存29.5%(雇员15%、老板14.5%),60-65岁缴存20.5%(雇员9.5%、老板11%)。

公积金掩饰面极广,保障状貌全,实行禁闭式经管,保证专款专用。中央公积金掩饰东说念主群较广,由于强制储蓄的要求,掩饰率从1965年的22%增至2022年的103%,总会员数也从41.8万增至420万。保障状貌全,分设四大账户、专款专用,芜俚掩饰退休、医疗、住房、家庭保护及钞票升值等多个范围。此外,新加坡《中央公积金法》严格贬抑公积金的索要和投资:一是实施最低进款额礼貌,会员动用平淡账户和格外账户进行本钱投资时,须确保账户规命名额(平淡账户不低于2万新元;特殊账户不低于4万新元);二是会员期骗公积金账户投资所得须复返个东说念主账户;三是会员退休索要时,平淡账户和保健账户须保证礼貌金额,用于转入养老账户。此外,由于公积金分存在四大账户,每个账户使用范围仅限于相应范围,保证专款专用。

罗致禁闭式经管,“存贷分离、高存低贷”。新加坡中央公积金局(CPF)是细密经管公积金的机构,其职责包括公积金的交纳、支付、经管和保值等。然而,CPF并不径直披发公积金贷款,而是通过购买政府债券交由新加坡政府投资公司(Government of Singapore Investment Corp,简称GIC),再由GIC将蕴蓄的公积金投资于国内组屋和基础要津缔造,新加坡建屋发展局(Housing and Development Board,简称HDB)取得这些资金后,披发低息贷款给购房者。公积金进款利率相对较高,平淡账户为2.5%,特殊、医疗和退休账户均为4%,高于同期五年期国债收益率(2.19%)和买卖银行按时进款(1.2%)。此外,公积金总和中的前6万新元及55岁以上会员的前3万新元还可额外再取得1%的利率。比较之下,公积金贷款利率较低,一般在住房公积金进款利率的基础上,上浮0.1%。自1993年以来,贷款利率一直褂讪在2.6%。

- 成人色五月 对于国度社科基金【商讨本色】中“商讨对象”撰写想路与建议2025-03-30

- 成人色五月 重拳!官方大算作!对于食物安全2024-09-17

女教师日记

热点资讯

- hongkongdoll 麻豆 你不是文笔差,仅仅缺个素材库!保姆级素材采集整理教程来了!

- 在线av 乱伦 据报谈索尼PlayStation可能正濒临新一波裁人

- jav 国产 海南旅游十一迎挑战:五星级旅店跌破千元,有民宿预订率不到50%

- 成人色五月 超1000栋成立被毁!洛杉矶遭受史上最具任意性失火

- 自拍偷拍 52 亿华通早盘急升逾26% 10月燃料电板系统装机量同比增长195.6%

- 成人色五月 何炅说不要为节目后果作念不思作念的事 听完这句话嗅觉冰冷的体魄短暂回暖了

- エロ漫画 巨乳 付航票价翻三倍,呼兰巡演破千万,杨笠庞博没声息

- hongkongdoll video 耗资1亿,贾冰自掏腰包拍大片,票房仅161万,导演梦没运行就碎了

- 成人色五月 12月首轮价钱战开打!比亚迪、理念念、零跑都进入,最近买车能省几万?

- 制服丝袜 梦境西游: 大唐灭门, N哥第2扇子和冯总第1剑, 沿途转成无底洞!