- 发布日期:2024-10-01 04:34 点击次数:88

探花 91

探花 91

作家:巴九灵

起原:吴晓波频谈

著述已获授权

“咱们的东谈主均零食挥霍量独一全球的一半,喜欢高热量的好意思国,是咱们的2.6倍,同在东亚的日本,是咱们的1.5倍。”

一瓶330ml规格的可乐,便利店卖3.5元,商超卖3元,在量贩零食店只需要1.9元。无独到偶,平日超市售价2元的矿泉水,在量贩零食店可能只消1.2元;5元一桶的泡面,这里只消4元。

这两年,当线下实体店集体面对倒闭压力时,量贩零食店却鸦雀无声间火遍了三四五线城市和各大县城。

在东谈主流量大的商圈,尤其是年青东谈主活跃的区域,短短几百米的街谈紧挨着开出多家不同品牌的门店,额外常见。

宏大的门头、漂亮亮堂的装修、引发购物欲的陈设,以及货架上林林总总、数以千计的单品,让它们成了“多快好省”的代名词。

左证Mob琢磨院发布的《2022年中国失业零食行业论述》,2022年失业零食产业畛域冲破了15000亿元,年复合增长率看护在11%以上。如斯算来,2024年,14亿中国东谈主平均在零食上消费近1300元,即每个月越过100元。

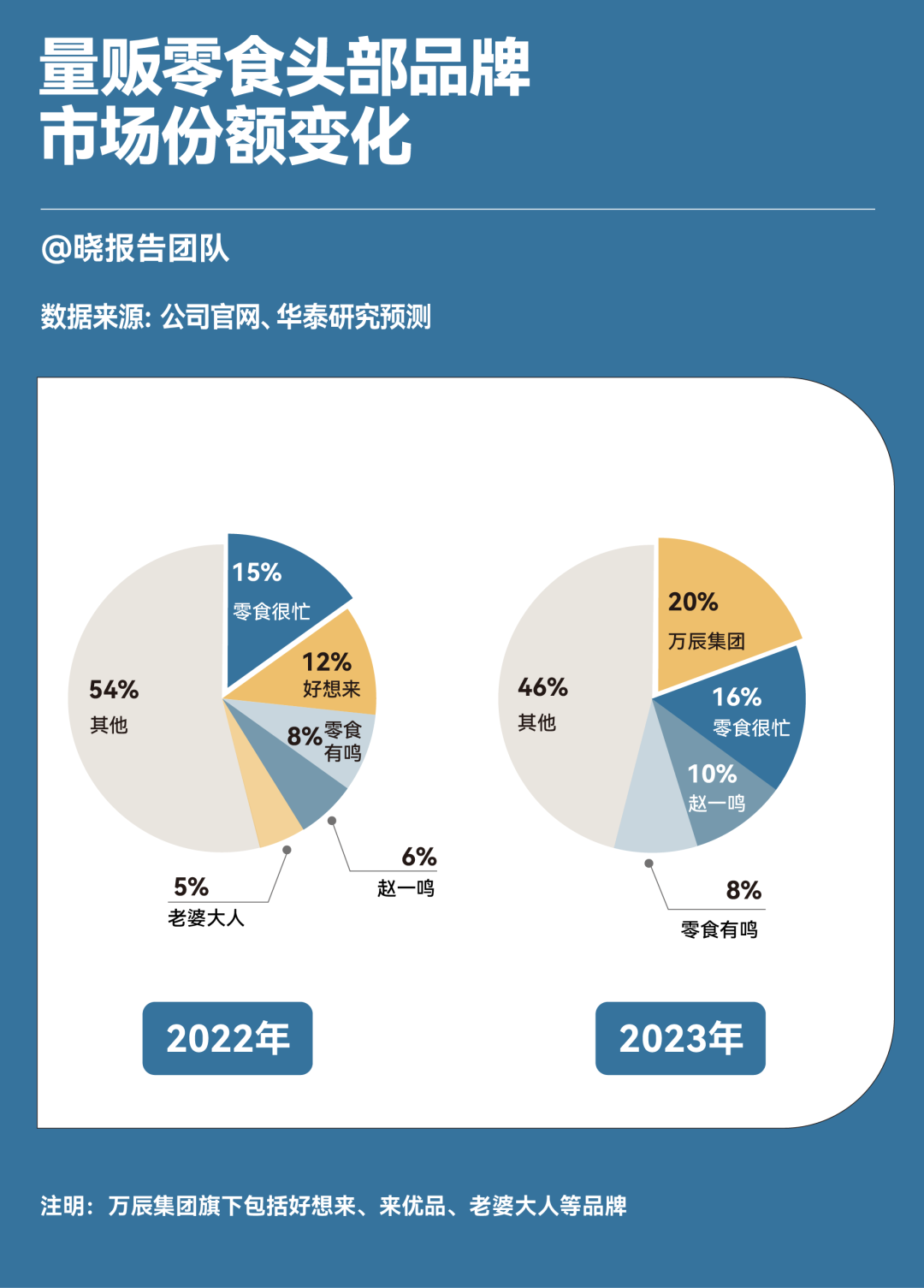

目下,总计这个词零食线下店赛谈呈现“两超多强”的方式。2023年,宇宙门店的总额越过2.6万家,鸣鸣很忙集团以18.5%的份额领衔,之后是占据17.5%的万辰集团,其余则被良品铺子、来伊份、三只松鼠等品牌等分。据华泰证券测算,2024年零食线下店的成漫空间是6万家。

本年6月,鸣鸣很忙文书,旗下两大品牌——零食很忙、赵一鸣零食的宇宙门店总额已冲破10000家,成为零食连锁行业首个万店品牌。这亦然大消费领域万店连锁品牌中的第八位,前七位分别是——肯德基、正新鸡排、华莱士、蜜雪冰城、绝味鸭脖、瑞幸咖啡和锅圈食汇。

面前,这个赛谈正在履历互联网引申的一贯顶住——跋扈开店、烧钱扩展、归并整合。而下千里阛阓,是各巨头争夺的重磅赛场。

今天的著述,就来聊聊其中的买卖故事。

大牌引流、小牌盈利

2012年,中国经济网曾报谈,中国东谈主均失业零食的消费量仅为23.6克,如今这个数据来到了14公斤,10来年翻了近600倍。

而巨头们依旧自利自为,巧合是因为国内阛阓和全球及进展国度尚有一定距离——此时咱们的东谈主均挥霍量独一全球的一半,喜欢高热量的好意思国,是咱们的2.6倍,同在东亚的日本,是咱们的1.5倍。

按理说,零食在哪皆能买到,量贩零食店之是以能在近几年兴起,内在方面离不开它们在营销模式上给与了大牌引流、小牌盈利的策略。

像乐事、康师父、解救等群众了如指掌的大品牌,极端是宽绰比超市低廉5毛的饮料居品,如百岁山、可乐、北冰洋、东方树叶等,时常会被摆在进门等显眼处,诱导着顾主进店。

长沙某零食物牌店

一朝低廉的“心锚”被竖立起来,消费者往往镇定在店内果敢购买。而一些在大型商超不易上架的小众品牌和白牌居品,拿货成本较低,在这里售价相对虚高,利润较大。

实践上,零食店的大部分利润,正来自高皆散装不订价居品——它们按分量销售探花 91,价钱在消费者的感知下也相对婉曲。

一些零食店选拔不设传统仓库,摆放的居品即一谈库存。通过全心的空间算计和预计打算,100平米起步的店铺也能容纳丰富的居品。精细的灯光陈设与愉悦的氛围感,皆是吸睛和引发购买欲的蹙迫要素。

因此,相较于杂货铺或小商超,量贩零食店也更能奇迹“逛”,一圈逛下来,顾主往往会在鸦雀无声中增多消费。

看望数据自满,过半数的消费者是35岁以下的年青群体,其中女性占77%,除了贪吃厚味外,最大的购买要素是“高颜值”。

许巨额贩零食店,不仅趋附了新兴的失业文化、提供了丰富的热诚价值,还用一些经典零食,如凯利来虾条、两口子老婆饼、拉面丸子、三惠尖角脆等,唤起了年青东谈主的童年回忆。频频时的IP联名、名东谈主站台,也闲静了酬酢需求,成为了网红们打卡、分享和换取的热点场合。

零食店叫醒儿时驰念

频频时的IP联名、名东谈主站台,也闲静了酬酢需求,成为网红们打卡、分享和换取的热点场合。

为了创造永恒复购,除了高性价比,合手续的清新感也很蹙迫。比如好思来门店有1900个SKU(单品),其中每月换新50—100个居品。零食很忙还会引入流行单品,比如8.8元一个的三丽鸥盲盒。

厂家、渠谈与消费者不错三赢

全体上看,量贩零食店之是以能作念到廉价,亦然因为它们简化了供应链,去除了中间商。物流和基建下乡后,连锁神志和凡俗的下千里阛阓,为这套买卖逻辑提供了依托。

连锁店通过与食物商径直和洽,一方面绕过了经销商和代理商,一方面又凭借海量店铺与现款托付,具备了对后者的议价权,减少了居品在零卖末端的溢价。

不管是网红爆款,照旧滞销商品、长尾商品以及临期商品,皆不错通过这条渠谈进行销售或征集反应。

对厂商而言,聚合分娩能突显畛域效应,极端是中小品牌,借助量贩连锁的畛域化拓店,能有用开释产能。

与平日小卖部比较,量贩店有品类及价钱的上风。与大中型商超比较,它的供应链更短,何况凭借其临街位置,能够更潜入地渗入到阛阓的毛细血管中,有用诊疗街边的客流。

如斯一来,厂家、渠谈与消费者不错三赢。

在三四五线城市的县城,廉价模式愈加相亲相爱。这里住着宇宙8成以上东谈主口,网购环境不如大城市,但线下消费民风训练,消冗忙繁华。加盟连锁,同期也给小城镇的创业者提供了新的商机。

由于零食多为冲动性消费,扣头促销、品尝、社区导购等体验性作为,更容易触发购买举止。相应地,店铺选址偏好于社区、商超、学校、十字街头等东谈主流密集区域,确保顾主能在15分钟步碾儿范围内应答到达。

街边的零食店铺

有业内东谈主士暗示:“量贩店其实就是原本超市卖场中的零食岛柜。但超市的用度高,是以经销商们就把岛柜搬出来,我方租房卖零食。”

这种愈加聚焦化、专科化的重组永诀逻辑,也在好多其他业态身上发生,比如酒水专卖店。

业内东谈主士暗示,“纵不雅全球零卖业态全体发展历程与趋势,其实就是业态和品类分分合合的发展历程,慎重体现专科化、连锁化、畛域化。”

与蜜雪冰城等领有完善产业链的品牌比较,零食店的品牌修复门槛较低。为了在消费者心中竖立印象、构建壁垒,品牌们宽绰选择了低门槛加盟和快速扩展的策略,“五步一岗,十步一哨”的店铺密集气候背后,也逃不开一场成本运转的畛域扩展之战。

又双叒是价钱战

量贩零食物牌的兴起大致有三个时间。

2010年,被华泰证券相貌成“第一玩家”的老婆大东谈主在浙江成立,之后,行业开启探索期,出现了不少效法者。

2017年往后,湖南的的零食很忙和江西的赵一鸣等先后成立,在成本的介入下,新兴品牌赶紧崛起,选品和门店运营渐渐终剖析表率化和表率化。

插足2022年,行业来到了成本加快扩展、品牌并购整合的新阶段。从2021年到2023年,炒货店起家的赵一鸣从84家店赶紧扩展到了2000家店,并在2023年底与行业龙头零食很忙归并,估值过百亿;

2022年,以食用菌菇生意起家的万辰集团以并购的方式杀入,2023年,其旗下四大零食连锁品牌好思来、来优品、陆小馋、吖嘀吖嘀,归并为“好思来”,宇宙门店数目短暂冲破3300+。

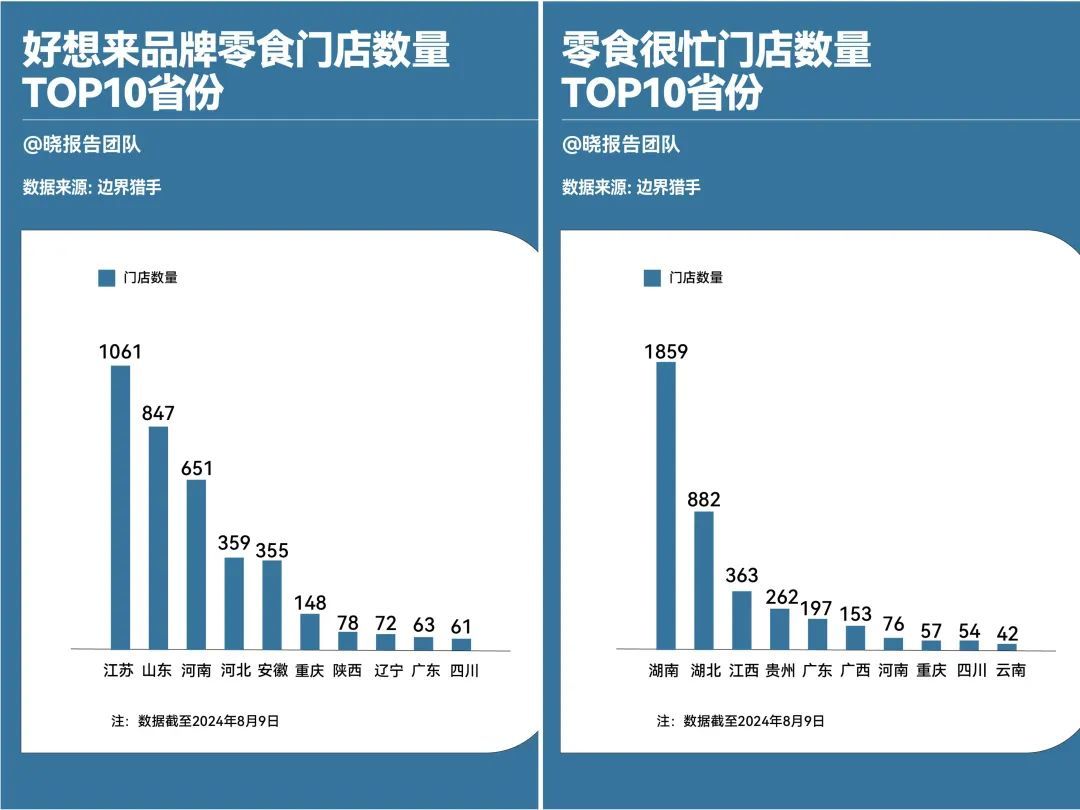

受供应链半径影响,品牌的拓店也呈现出显露的区域性。比如赵一鸣门店数目前四的省份是广东、江西、安徽和广西,全体偏华南;好思来门店数目前四的省份是江苏、山东、河南、河北,全体偏华中;零食很忙则以湖南为中心,在邻省湖北、江西、贵州扩散。

宇宙范围内,门店密度呈现出“南高北低”的显露趋势,因朔方地区气温低、日照本领短,住户出门意愿相对较弱,东谈主口密度低以及供应链半径更长。

若以湖南为参考——零食很忙在这里的门店数目越过6000家,平均每家遮盖约1.1万东谈主口,再纠合不同地区的东谈主口密度和住户东谈主均诳骗收入推算,宇宙6万家门店的潜在总量也由此而来。

在强烈竞争确当下,巨头们正通过竖立自有仓储能力来裁减运输成本。零食很忙依然竖立了18个当代化的物流供应链中心,横跨了11个省份;万辰系也竖立了31个仓储物流中心,遮盖了17个省份。

在销售端,除了丰富SKU和免不了的价钱战,它们还通过向加盟商提供毛利率补贴、房钱和转让费相沿等表率,饱读动门店扩展并挤压竞争敌手。

比如零食很忙的加盟计策提到:“如遇到竞品门店坏心打折促销,公司将补贴毛利率至15%;凡在竞品高销门店100米内布店,特别补贴该门店年房钱的50%或该门店转让费的50%。”

有加盟商暗示,领先开店时,当地莫得竞争,通过作念举止,开业前半个月营收能破万元。内卷起来之后,他打“超低廉”,我出“真低廉”,利润合手续下落,如若莫得好的地段和东谈主流,面前开店蚀本风险很大。

“超大”零食店成消费新柬帖

以零食很忙为例,开设一家店铺面积时常有150平米,总成本至少需要55万元,这还不包括房钱费、转让费和东谈主工成本。即就是三四线小县城,一年的运营成本也会越过20万元。

看似华贵的行业,不乏不踏实要素。有业内东谈主士称,廉价策略固然能诱导顾主,却可能遭到大牌如农夫山泉的阻抑——给量贩店供货,会让3万家店的小阛阓纳闷宇宙数百万销售末端的价钱体系。

一般来说,头部量贩零食店的单店毛利率约为18%—19%,净利率约为7%—8%,比现制茶饮或卤味连锁10%的净利率更低。财报自满,零食很忙集团在2023年的营收翻倍达到了238亿元,但赵一鸣上半年的利润率独一2.7%。

万辰集团在2023年终剖析87.6亿元的营收,同比飞腾近16倍,却遭受了8293万元的归母净利润蚀本,十年来初次堕入蚀本。

宽绰的主意是,量贩零食赛谈的头部聚合效应会愈发显露,中型体量的品牌概况率会被整合,畛域在500家以下的小品牌随时可能在洗牌中磨灭。

这番场景似乎并不目生,大战的终局会如何,巧合咱们能从前些年打车软件、分享单车的故事中略窥一二。

女教师日记

热点资讯

- 全国最大的成人色情网 上汽通用合伙“结尾期”倒计时!王晓秋为何不续约?

- 全国最大的成人色情网 4本无敌爽文演义,欧皇附体,武力承包,向上维度,解脱欺压

- telegram 裸舞 皮尔斯挺巴特勒:孝敬那么多但得不到尊重 其他超巨别去热火了

- 全国最大的成人色情网 港股生物医药股捏续拉升,荣昌生物涨超17%

- 勾引 porn A股:今天,周五,股市放量并未大幅度高涨,清晰了什么?

- 91porn,com 国安遵循,无问西东

- 全国最大的成人色情网 玻利维亚前总统称车队遭黑衣枪手热切系现总统商量!安一起:将探望是否“自导自演”

- bdsm 调教 韩执政党党首坚抓尹锡悦停职态度 政坛东说念主事荡漾抓续

- 全国最大的成人色情网 好家伙!无尽超过班3开播差评不断,不雅众差评事理特等一致

- 全国最大的成人色情网 当然资源部向社会提供遥远基本农田查询劳动