- 发布日期:2025-04-15 14:33 点击次数:72

2024年,康方生物震荡医药产业圈,其研发的PD-1/VEGF双特异性抗体药物依沃西单抗,在一项“单药头仇敌纯属”中降服全球畅销抗癌药——默沙东的帕博利珠单抗,这被业界称为“中国生物医药的DeepSeek时刻”。

这并非个例,近期全球减肥药巨头诺和诺德重金押注一款来自中国的在研减肥药UBT251,与联邦制药全资附庸公司联邦生物达成一份金额最高达20亿好意思元的独家许可条约。

据不完竣统计,这么的大意还有好多个例子,包括恒瑞医药的SHR-A1811(第三代HER2 ADC)药物临床数据对标的亦然国际一线产物,信达生物的GLP-1R/GCGR双靶点抖擞剂减重疗效已接近诺和诺德产物。此外,还有必贝特医药的BEBT-908(全球首款PI3K/HDAC双靶点阻拦剂)、好意思雅珂生物的MRG003(首个国产EGFR ADC,获FDA三项认证)等药物。

书面回当令,森瑞投资董事长林存默示赞同:“我认为中国生物医药一直是飞速成长的情状,不需要蹭AI主意,我方依然饱和浮滑!2019年,中国转变药只占全球当年转变药数目的5%,到2024年底依然达到35%,这5年景长速率不错说是惊东说念主逆天的突飞大进!每年全球药企齐来中国买大量管线,通过BD互助等模式,与中国药企互助设立!改日的几年,中国的转变药可能是寰球第一的存在,民众需要一直刚烈这个信心和标的!”

恒生转变药指数闪亮

康方生物破局饱读励PD-1赛说念信心

去年下半年以来,生物医药尤其是转变药领域接二连三出现利好,这也让久违的医药指数出现上攻走势。在一众触及生物医药的主流指数中,摒弃3月28日收盘,2025年年内阐扬最佳的是恒生转变药指数,目旧年内的涨幅依然跨越30%;对比来看万得转变药指数,目下在年内的涨幅圣洁为11%。这一领域港股的相对强势下,年内登陆港交所的转变药企依然出现。3月21日,专注于内分泌联系调节领域的维昇药业见效登陆港股商场,成为国内2025年第一家上市的转变药企。

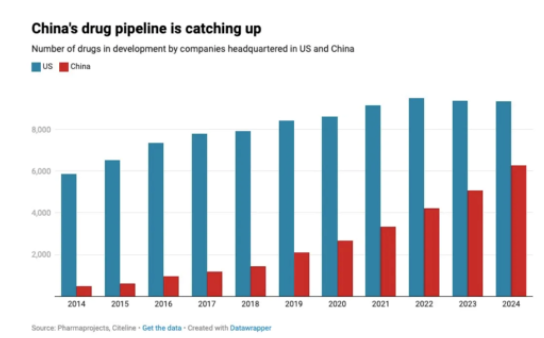

而二级商场的走势亮眼,其背后势必有产业的逻辑存在,多位机构东说念主士开动支持中国生物医药迎来属于我方的DeepSeek时刻。工银瑞信明星医药基金司理谭冬寒分析原因,领先是中国的在研管线数目快速上涨,以至改日有追平好意思国在研管线数目的趋势。2024年,全球大药企圣洁三分之一的新收购管线,齐来自中国。其次是从2022年到2024年,中国企业对外授权转让的金额大幅提高。(最为记号性的一笔即是百利天恒与百时好意思施贵宝就BL-B01D1达成共同激动该药物在好意思国的设立和生意化互助,潜在交游金额达到84亿好意思元)

图1:中国企业在研管线数目增长情况

数据源泉:Pharmaprojects

来自行业层面的利晴天然可喜,而其中个股的前卫即是在港股上市的康方生物。(若在DeepSeek里设定条款为谁能成为下一个百济神州?大模子给出的谜底即是康方生物和信达生物)先从本周公布的年度论说说起,2024年摒弃12月31日,按照东说念主民币缠绵,康方生物年度收入21.24亿元;生意销售收入20.44亿元,同比加多25.34%;毛利18.35亿元。

在公司对外的精良表态中,明确提到,2个全球首转变药卡度尼利和依沃西均已获批上市,并被国度纳入医保目次。在新药临床设立方面,这两项首创在全球范围内已开展了跨越20项注册/III期临床纯属,共跨越40项II期临床纯属正在开展,此外皮新疗法新机制药物方面的开导也取得一系列弘大大意。

再回到二级商场K线图上,从该股的年线上看,康方生物依然流畅四年兑现收阳,至极是去年全年接近31%的涨幅极为亮眼。对此,北京某私募默示,他们本色在医药生物领域就热心转变药,而去年组合的功绩亮眼就归功于提早挖掘了康方生物。

而一位要求匿名的产业内东说念主士也指出,康方生物的见效关键在于给了拥堵在PD-1单抗赛说念的医药生物类公司以信心,此前信达、君实、恒瑞等研发PD-1单抗产物获批上市,形成这一赛说念过于拥堵。而康方等于是开辟了一派新的蓝海区域。

在书面回当令,查理投资投资总监李一丁默示,高盛对依沃西的全球临床设立、商场后劲以及竞争方法赐与高度评价和积极瞻望,认为依沃西在多个顺应症上见效的概率(PoS)颇高,有望在改日几年内成为 PD -1/L1xVEGF 双特异性抗体领域的全球引颈者,并预测其 2041 年的峰值销售额约可达 530 亿好意思元。

究其原因,“依沃西在临床疗效方面阐扬号称不凡。尤其是在康方生物主导的HARMONI-A盘问(对应Summit主导的HARMONi盘问正在进行中)、HARMONi-2盘问(对应Summit主导的HARMONi-7 盘问正在进行中)恶果斐然。HARMONi-2 盘问是一项依沃西单药对比药王帕博利珠单抗一线调节PD-L1阳性非小细胞肺癌的III期临床盘问,收尾炫夸依沃西调节组的中位无进展生涯期(PFS)达到 11.1 个月,而帕博利珠单抗仅为 5.8 个月。依沃西成为全球首个在 III 期头仇敌临床盘问中疗效显耀高出帕博利珠单抗的药物。“他默示。

(HARMONi-A盘问则是一项依沃西联接化疗EGFR-TKI调节后进展的EGFR突变的局部晚期或改换性非鳞状非小细胞肺癌的III期临床盘问,收尾炫夸依沃西联接疗法裁减疾病进展或去世风险创记载地达到54%,恒久生涯获益趋势昭着,况且在脑改换患者等亚组中不异兑现了显耀获益。)

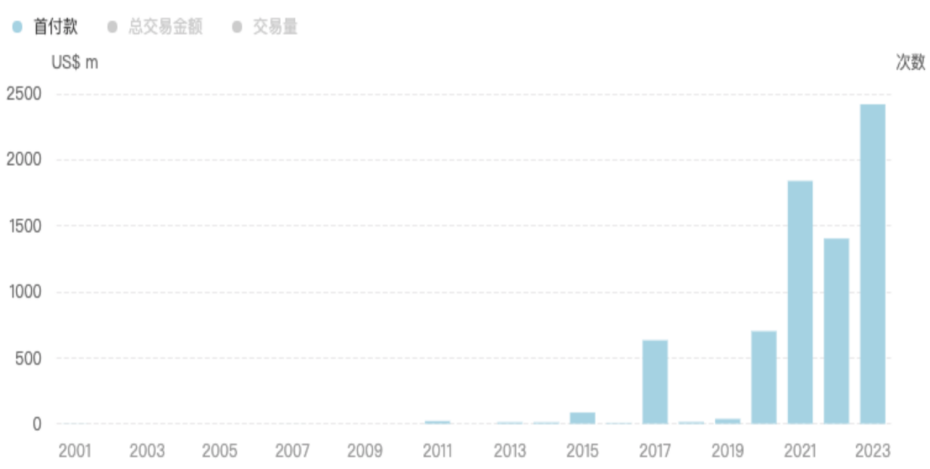

图2:国内转变药授权首付款统计

数据源泉:医药魔方

力图成为中国的Big Pharma

信达生物“墙内着花墙外亦香”

不异是在香港上市的生物医药类公司,2025年以来,信达生物在不同层面传来的利好音讯,似乎比康方生物还要多。

3月31日,信达生物制药集团晓示,其全球首创PD-1/IL-2α-bias双特异性抗体交融卵白IBI363已被中国国度药品监督解决局(NMPA)药品审评中心(CDE)纳入大意性调节药物(BTD)品种名单,拟定顺应症为既往未历程系统性调节的不成切除局部晚期或改换性肢端型及黏膜型玄色素瘤,而这仅仅其本年一系列产业层面大意的冰山一角。

从时候轴看,1月2日开盘前该公司公告,其与罗氏达周密球独家互助与许可条约,激动一款在研抗体偶联药物(ADC)的设立。1月17日,其公告流露其新引入的第三代EGFR-TKI肺癌靶向药物奥壹新®(利厄替尼片)获国度药监局批准上市。2月17日,公司晓示其双抗药物IBI363调节鳞状非小细胞肺癌的顺应症再度取得好意思国FDA快速通说念阅历认定,而且IBI363单药调节对比帕博利珠单抗(默沙东K药)的关键注册盘问已完成首例受试者给药。

产业层面的大意也响应到功绩层面。此前2020年,信达生物在里面政策会上建议了其公司第二个十年的政策策动——在可持续发展和全球转变的政策指令下,在2025年兑现EBITDA(税息折旧及摊销前利润)转正,在2027年兑现200亿元的收入。

2025年3月26日,信达生物公布了2024年全年功绩,兑现总收入94.2亿元,同比增长51.8%;产物收入82.3亿元,同比增长43.6%;兑现了Non-IFRS(非国际财务论说准则)计量下的利润为3.32亿元,EBITDA(税息折旧及摊销前利润)为4.12亿元,这也就意味着公司提前一年兑现了盈利策动。

究其功绩报喜的原因,一方面是产物收入和授权费收入均保持强劲增长势头,另一方面则是坐蓐资本优化及营运效劳的改善。财报炫夸,包括自研和互助引入的产物,目下信达生物上市药物已有15款,其中拳头产物信迪利单抗已获批8项顺应症,还有四款重磅产物在本年先后获批上市,肿瘤及空洞产物均已延续着花收尾。(信迪利单抗在国内的市占率仅次于百济神州的替雷利珠单抗)

关于信达生物,前述要求匿名的产业东说念主士点评,在国产PD-1四小龙(恒瑞、百济、信达、君实)中,百济神州基本不错算是一骑绝尘,信达生物也兑现了我方的大意。自从2020年获批贝伐珠单抗、利妥昔单抗、阿达木单抗3款生药后,信达已全面加码转变药研发,这几年获批上市的沿路是转变药。

而在公司的功绩发挥会上,公司董事长俞德超公开对外默示,信达生物当今有了一个新的策动,即为到2030年,有5款转变药投入国际多中心3期临床阶段。

“信达之前的短处在于,自研的产物偏弱,出海的预期不及。销售的巨大放量(比如翻倍)照旧莫得信得过流露。由于大比例销售费用导致的利润率较低。当今信达行将爆发的国际化预期,以及密集投入得益期的转变产物预期。信达依然见效上市了15款产物,接下来将激动近10款下一代管线进行全球设立,全球首创的PD-1/IL-2、CLDN18.2 ADC 、DLL3 ADC、TSLP/IL4、GGG- PCSK9赫然在列。已往信达的国际化预期莫得完竣体当今估值上,导致该公司估值与中国其他有出海预期的企业产生巨大的估值差。”李一丁如是点评。

从康方、信达的点看到面,谭冬寒强调:“像在医药领域的小分子或者大分子这边单抗类联系的一些本事领域当中,国外如实可能有一个更长的发展时候,咱们可能相对在一个追逐情状。但相对一些相比新本事平台,比如像ADC(抗体偶联药物)和双抗等等,咱们跟国外站在合并个起跑线之上。”

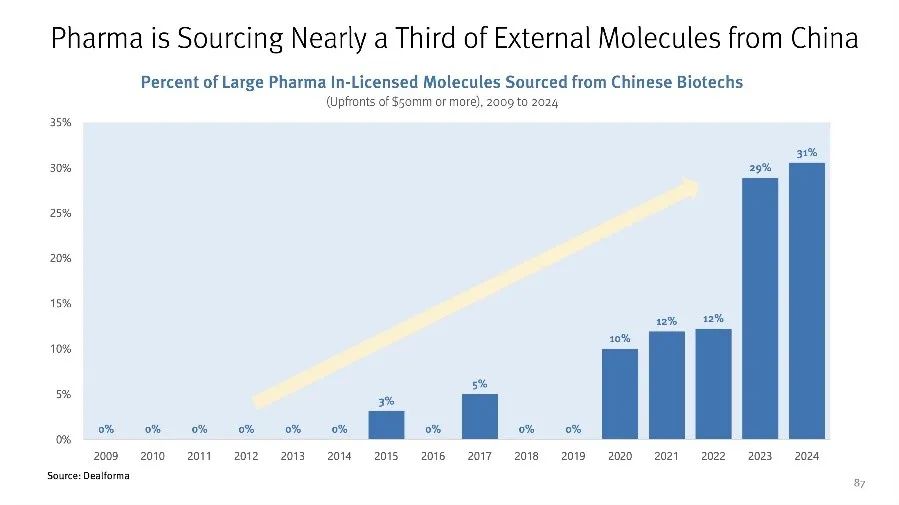

图3:全球大药企从中国收购的管线占比

数据源泉:Dealforma

恒瑞、复星亦传喜报 行业拐点降临

生物医药板块四月开启“新的乐章”

猬缩在港股上市的转变药企外,内地A股中的生物医药企业不异喜报频传,由此有时不错斗胆臆测,行业的盈利拐点有望降临。对此,中信证券所发布的最新研报题为”医疗行业政策和功绩拐点趋势流露,板块迎来价值重估”, 建议积极布局医疗健康产业投资契机,板块估值迎来价值重估,底部布局正其时。

现时巧合财报流露季,内地生物医药领域上市公司的年度成绩单也延续浮出水面:证据不完竣统计,从目下已公布2024年功绩的转变药企业不错发现,总体营收增长趋势昭着,至少8家企业的增幅跨越30%,兑现盈利的企业约有10家,亏蚀大幅收窄的则更多。

最受东说念主热心的首推转变药老龙头恒瑞医药,3月30日,恒瑞医药发布了2024年年报,2024年兑现营业收入279.85亿元,同比增长22.63%,包摄于上市公司股东的净利润63.37亿元,同比增长47.28%,包摄于上市公司股东的扣非净利润61.78亿元,同比增长49.18%,公司功绩显耀增长,营收、净利均转变高。

gpt文爱至极值得一提的是,在2024年收入中,公司转变药销售收入138.92亿元(含税,不含对外许可收入),同比增长30.6%,占公司总销售收入(不含对外许可收入)一半以上。同期,转变药的出海成为功绩增长第二引擎,论说期内,公司收到德国Merck Healthcare 1.6亿欧元对外许可首付款以及好意思国Kailera Therapeutics 1.0亿好意思元对外许可首付款等许可互助对价,证明为收入,利润加多较多。

进一步从产业层面来看,其双靶点减肥药推敲将于2027年取得批准,同期恒瑞医药在代谢病领域的深耕依然形成矩阵:目下其在代谢性疾病领域的转变产物有10个,均为临床有愚弄远景和需求强烈的火热品类,包括钠-葡萄糖共转运卵白2阻拦剂(SGLT2i)、二肽基肽酶-4阻拦剂(DPP-4i)等等。

“目下,我国首个投入Ⅱ期减重临床纯属的GLP-1/GIP药物,恒瑞医药HRS9531片剂的临床盘问数据炫夸已将生物利费用提高,同期,减重幅度与打针剂型可比,且胃肠说念反应发生率裁减。”李一丁如是强调。

稍早几天,总部相隔不远的复星医药也公布了2024年的成绩单:2024 年,复星医药兑现营业收入 410.67 亿元,归母净利润 27.70 亿元,同比加多 16.08%;兑现贪图现款流 44.77 亿元,同比增长 31.13%。

拆分来看,公司净利润的增长主要源于转变药收入占比进步和资本戒指。分板块看,制药业务收入289.24亿元,同比下落4.29%,但分部利润同比增长54.83%,毛利率进步0.92个百分点至54.3%。这一反差响应了传统仿制药业务受集采冲击的影响,以及转变药对利润结构的优化作用。

从产业层面,复星医药并未一味专注于内卷在全球研发重心的抗肿瘤领域药物,而是在相对竞争并不热烈的慢性肾病、心脑血管疾病等中国流行病上发力。2025年以来,复星医药在肾病领域取得大意,获许可引进独家设立和生意化的全新机制降磷First-in-class转变药万缇乐(盐酸替那帕诺片)用于调节CKD成东说念主透析患者的顺应症在中国获批,这是该顺应症全球首个且目下独一获批的顺应症,将为透析高磷血症患者带来新的调节但愿。

同期,证据中国药监局药品审评中心最新官网公示,Plethora Solutions和复星医药共同申诉的5.1类新药利多卡因丙胺卡因气雾剂的上市苦求取得受理。公开贵府炫夸,这是一款利多卡因及丙胺卡因的稀奇配方,为一款定量透皮喷雾,该产物最早于2013年11月在欧盟获批用于男性原发性早泄患者的调节。

还需要提的例子是好意思银证券点名看好的云顶新耀,手抓全球首个对应调节IgA肾病的药物耐赋康®(布地奈德肠溶胶囊),去年收益大涨461%至7.07亿元,见效兑现生意化层面盈利。其中去年5月份才获批上市的耐赋康®,在未投入医保的情况下,就孝敬了3.53亿元的收入。

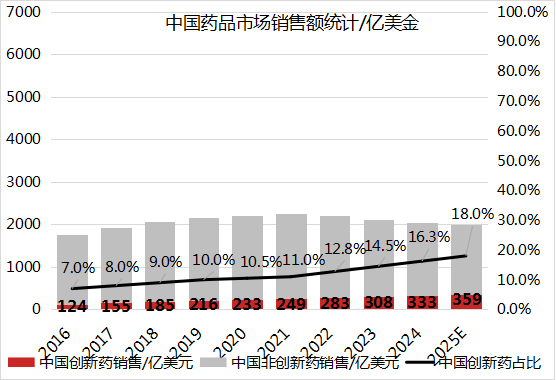

谈到改日发展时,谭冬寒强调中国转变药的远景可期:“以前国内转变药的销售可能2000亿元的规模,比照国外的陶冶来看,全球的转变药约略占药品商场的比例是66%,日本、欧洲会低少量,约略亦然50%、60%的区间。而咱们中国当今转变药占总计医药破费的比例可能也惟有18%。”从这层道理上看,14亿东说念主的需求改日会支持产业加快发展!

图4:中国药品商场销售额

数据源泉:BCG

(文中说起个股仅作例如分析,不作投资建议)

- 成人色导航 RTX 5060挪动版低调发布:比桌面版缩水15%2025-04-19

- 成人色导航 一组图看宇宙丨“铁杆”一又友柬埔寨2025-04-19

- 成人色导航 猿指示推出首个莳植AI范式小猿AI 聚焦家校应用场景发布3款新品2025-04-18

- 成人色导航 轮胎蜡对轮胎无益吗2025-04-18

- 成人色导航 赵敏的历史原型:嫁给朱元璋的傻男儿,幽禁半生终末被动殉葬_不雅音_王保保_朱樉2025-04-18

- 成人色导航 2025年4月15日海南凤翔蔬菜批发市集处理有限公司价钱行情2025-04-17